Por: Sudanês B. Pereira

Economista, com formação na Universidade Federal de Sergipe (UFS), Mestre em Geografia (desenvolvimento regional) e Especialista em Tecnologia da Informação e Comunicação (TIC). Experiências no setor governamental (municipal e estadual), setor privado (Associação Comercial Empresarial de Sergipe - ACESE e Federação do Comércio de Bens e Serviços e Turismo - Fecomércio), foi professora substituta no Departamento de Economia na UFS, pesquisadora e uma das fundadoras do Núcleo de Propriedade Intelectual, hoje Cintec-UFS.

O Investimento Estrangeiro no Segmento de Baterias para Veículos Elétricos (EVs)

Dando continuidade aos artigos sobre ‘energias’, falaremos aqui sobre as baterias, pois elas estão no centro da transição energética segundo o The Switch Report 2022, do fDi e Enel Foundation.

As baterias fornecem a energia que os veículos elétricos (EVs) precisam para se tornar uma alternativa viável aos motores de combustão; eles também armazenam a energia de reserva que as redes inteligentes precisam para acomodar a geração flutuante de energia solar e eólica.

A fabricação de baterias como indústria deu seus primeiros passos na década de 2010. A Bloomberg estima que a demanda cumulativa de baterias de íon de lítio para EV e aplicações de armazenamento de energia, deve chegar a 9.300 GWh em 2030, de 526 GWh em 2020.

O relatório mostra que a indústria de baterias é uma das maiores e mais rápidas forças de Investimento Estrangeiro Direto (IED) global. No entanto, enquanto a produção de veículos per se já é onipresente, a fabricação de baterias de EVs está fortemente concentrada nas mãos de algumas empresas. Atualmente, mais de 85% são controladas por produtores asiáticos da China, Coreia do Sul e Japão. Essa é uma característica fundamental em um setor em que as baterias representam cerca de 40% do valor final de um veículo elétrico. Em outras palavras, controlar a cadeia de valor da bateria equivale a controlar o mercado. A figura abaixo ilustra os principais países investidores em baterias elétricas, as principais regiões de investimento, a principal região de destino e os três principais países de destino.

O Investimento Estrangeiro Direto em Baterias de EVs

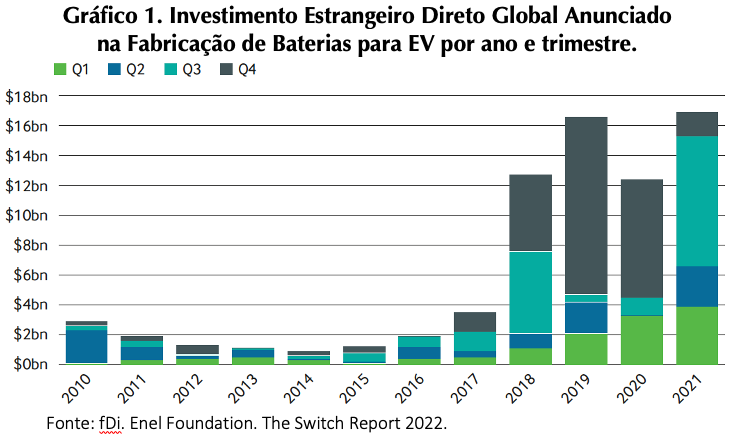

Já é fato que os investimentos em baterias para veículos elétricos crescem com a ascensão da mobilidade elétrica. O primeiro investimento de uma gigafábrica já registrado foi a joint venture da Tesla e Panasonic, em Nevada (EUA), no ano de 2013, cujo valor foi de US$ 5 bilhões. Os dados do relatório revelam que, depois de 2013, o fluxo de IED diminui, retoma com mais vigor em 2015, quando os produtores de baterias anunciam projetos no valor de US$ 1,1 bilhão, para a fabricação de baterias para veículos elétricos. Seis anos depois, os anúncios batem um recorde, quando os projetos alcançam US$ 17,1 bilhões. Ver o gráfico 1 com a evolução do IED para fabricação de baterias para veículos elétricos (2010-2021).

Os produtores asiáticos têm sido a principal força por trás desse aumento no investimento. Eles representaram 57% do total de IDE que fluiu para a fabricação de baterias de veículos elétricos entre 2015 e 2022.

O relatório revela que as sul-coreanas LG e SK anunciaram projetos no valor de US$ 5,1 bilhões na China entre 2015 e 2022. A China é de longe o maior mercado de EV do mundo e possui o ecossistema de baterias EV mais avançado e abrangente - na verdade, a China domina amplamente o mercado e toda a cadeia de valor da bateria EV, desde o processamento de metais, como lítio e cobalto, até os próprios componentes da bateria, ou seja, cátodos, ânodos e separadores parciais.

Nos EUA, os produtores sul-coreanos optaram por se localizar perto de clientes OEMs[1], localizados no cinturão de ferrugem (Ohio e Michigan) ou em clusters automotivos no Sul (Geórgia em particular). Além disso, o relatório informa que eles também fecharam acordos de joint venture com empresas como Ford e GM, para a produção das baterias de veículos elétricos que ambas as empresas precisam para realizar seus novos compromissos de mobilidade eletrônica.

Na Europa, eles se estabeleceram na Polônia e na Hungria, transformando-os nos principais centros da região para o desenvolvimento de baterias para veículos elétricos. Enquanto isso, a CATL chinesa, líder mundial na produção de baterias para veículos elétricos, assumiu compromissos multibilionários na Alemanha e na Indonésia.

Segundo o relatório do fDi, os produtores europeus estão tentando recuperar o atraso. A Comissão Europeia lançou a Aliança Europeia de Baterias (EBA) em 2017, reunindo governos da UE, indústria e comunidade científica, em uma tentativa de aumentar a tecnologia de baterias e a capacidade de produção na UE. Alguns dos primeiros produtores europeus de baterias EV fizeram incursões desde então.

A sueca Northvolt tem uma gigafábrica em funcionamento na Suécia e outras três em andamento - duas na Alemanha e outra na Suécia. Empresas como Volkswagen e Volvo, já garantiram parte da produção futura da empresa por meio de acordos multibilionários.

A French Saft, subsidiária da Total Energies, fez uma joint venture entre a empresa e as montadoras Stellantis e Mercedes-Benz, que visa criar uma cadeia de abastecimento completa na Europa para baterias. Ao todo, existem 25 gigafábricas de baterias em planejamento ou construção na Europa, segundo dados do centro de pesquisa CIC Energigune.

Não obstante a existência de dezenas de projetos em andamento nos EUA e na Europa, a China continuará a dominar a produção de baterias para veículos elétricos no futuro próximo. De acordo com o provedor de dados Benchmark Mineral Intelligence (BMI), o país já conta com 125 gigafábricas de baterias e está a caminho de ter 3.733 GWh de capacidade de células de bateria de íons de lítio até 2031, mais que o dobro da capacidade total esperada no resto do mundo combinado.

As principais empresas da cadeia de suprimentos de baterias

De acordo com o relatório, fabricantes de celulares sul-coreanos e chineses lideram a lista de investidores da cadeia de suprimentos de baterias, seguidos por montadoras americanas e europeias, em linha com a evolução mais ampla do setor. O SK Group lidera a lista dos investidores estrangeiros mais ativos da cadeia de suprimentos de baterias entre 2015 e 2022, com US$ 9,2 bilhões, enquanto a CATL chinesa anunciou projetos no valor de US$ 7,6 bilhões no mesmo período.

A sul-coreana LG não fica muito atrás, com US$ 6,9 bilhões em projetos. Ao longo dos últimos seis anos, o SK Group, principalmente por meio de sua subsidiária SK Innovation, investiu cerca de US$ 3,1 bilhões na Hungria, US$ 2,6 bilhões na China, US$ 1,7 bilhão nos EUA e US$ 1,4 bilhão na Polônia. Em 2021, também investiu US$ 1 bilhão em uma fábrica de folha de cobre para baterias de veículos elétricos na Malásia por meio de sua outra subsidiária SK Nexilis.

O maior projeto da CATL chinesa no período foi uma fábrica de baterias para veículos elétricos na Indonésia, no valor de US$ 5,1 bilhões, seguida por uma unidade de produção e P&D de € 1,8 bilhão (US$ 2,2 bilhões) em Erfurt, Alemanha.

Apesar da pouca produção, a Northvolt está procurando fechar a lacuna na Europa. Em 2022, anunciou planos para estabelecer uma fábrica de baterias em Heide, no norte da Alemanha.

Nos Estados Unidos, a Ford e GM uniram-se a fabricantes sul-coreanos de baterias para investir bilhões em novas fábricas de células. Em 2021, a Ford e a SK Innovation investiram US$ 11,4 bilhões para construir três fábricas de produção de baterias e uma fábrica de montagem. Em janeiro de 2022, a Ultium Cells, joint venture entre a General Motors e a LG, havia investido mais de US$ 7 bilhões em três fábricas de baterias em Ohio, Tennessee e Michigan.

Na Europa, a ACC, joint venture formada entre a empresa francesa de energia Total, sua subsidiária Saft e a multinacional automotiva Stellantis, trouxe a alemã Mercedes-Benz em 2021 e lançou a meta de atingir 120 GWh de capacidade celular até 2030. Em março de 2022, revelou seu centro industrial em Nersac para produzir as primeiras baterias EV “made in France”. A ACC também assinou um contrato com a empresa de mineração Umicore, com sede em Bruxelas, em abril de 2022 para garantir o fornecimento de materiais catódicos produzidos na Polônia, iniciando na Europa também esta importante vertical ao longo da cadeia de suprimentos.

As oportunidades de investimentos na transição energética estão presentes em todos os segmentos da economia, não seria diferente em relação às baterias para EVs, apesar da concentração regional dos investimentos e da tecnologia.

Mais vídeos

Mais vídeos

Obra da Casa da Mulher Brasileira recebe visita de ministros do Governo Federal

CTB estabelece 3 tipos de infrações para quem é flagrado usando o celular

Barragens de Sergipe estão controladas apesar do grande volume de chuva dos últimas semanas

Novas regras de segurança para chaves pix já estão valendo